TradingAgents: 8.2만 스타의 LLM 멀티 에이전트 트레이딩 프레임워크 — 2026 실전 가이드

TradingAgents는 오픈소스 LLM 멀티 에이전트 프레임워크입니다(82,254 GitHub stars, Apache-2.0). 트레이딩 회사를 시뮬레이션해 분석가·리서처·트레이더·리스크 에이전트가 BUY/SELL/HOLD 결정을 토론합니다. LangGraph 기반. 설치, 에이전트 파이프라인, CLI + Python API, Qlib·단일 에이전트 봇과의 솔직한 비교를 다룹니다.

- ⭐ 82254

- Apache-2.0

- 업데이트 2026-06-02

들어가며 #

대부분의 “AI 트레이딩 봇” 프로젝트는 “살지 말지 결정하라"는 프롬프트를 붙인 단일 LLM입니다. 하지만 실제 결정에 펀더멘털 점검, 뉴스 스캔, 강세 대 약세 논쟁, 리스크 승인이 필요한 순간 그 단일 두뇌 구조는 무너집니다. 진짜 트레이딩 데스크는 하나의 두뇌로 움직이지 않습니다 — 서로 논쟁하는 팀으로 움직입니다.

TradingAgents는 이것을 문자 그대로 구현했습니다. 82,254 GitHub stars, Apache-2.0 라이선스, TauricResearch가 유지보수하는 오픈소스 프레임워크로, 트레이딩 회사를 각자 역할이 있는 LLM 에이전트 팀으로 모델링합니다 — 리서치를 파이프라인을 따라 넘기고, 토론한 뒤에야 BUY/SELL/HOLD 결정을 내립니다. 이 가이드는 에이전트 파이프라인이 어떻게 연결되는지, 설치·실행(CLI와 Python), 그리고 Qlib·단일 에이전트 봇과의 솔직한 비교를 다룹니다.

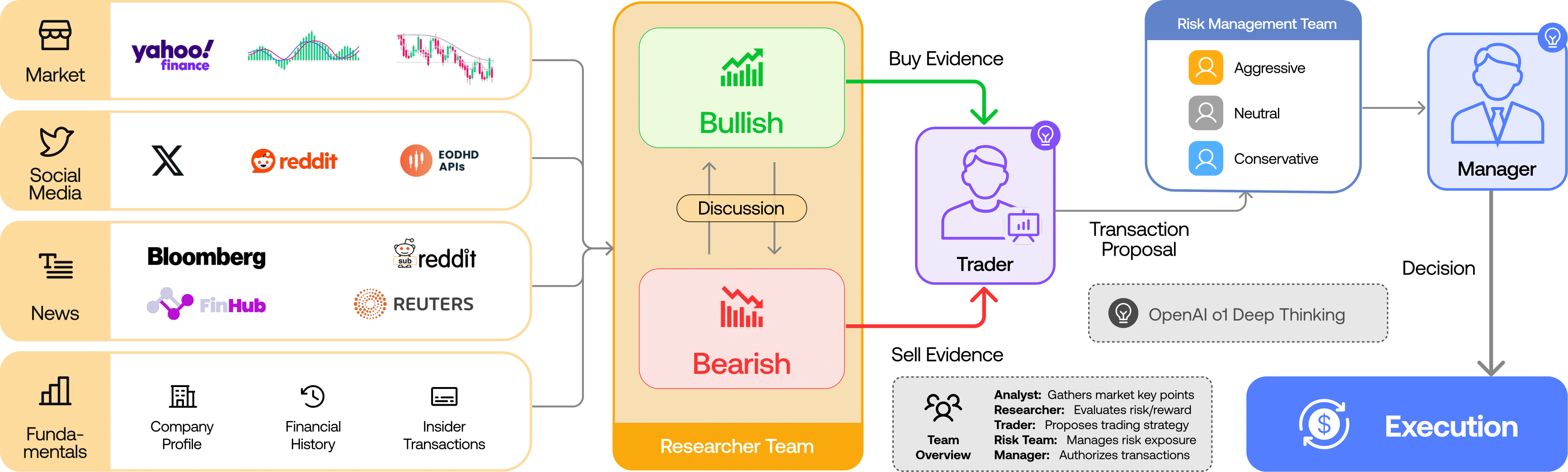

TradingAgents는 트레이딩 회사를 모델링합니다: 분석가 → 리서처(강세 vs 약세) → 트레이더 → 리스크 팀 → 포트폴리오 매니저 (출처: TauricResearch/TradingAgents, via dibi8 분석)

TradingAgents란? #

TradingAgents는 실제 트레이딩 회사의 워크플로우를 시뮬레이션해, 주어진 종목과 날짜에 대해 리서치된 트레이딩 결정을 만들어내는 멀티 에이전트 LLM 프레임워크입니다. 하나의 모델이 추측하는 대신, 전문화된 에이전트들이 각자 한 가지 일을 하고, 발견을 앞으로 넘기고, 확정 전에 그 결정을 논쟁으로 가려냅니다.

이것은 리서치 프레임워크로, Tauric Research 커뮤니티가 LLM 에이전트가 금융 추론에 어떻게 협업하는지 연구하기 위해 만들었습니다 — 즉시 돈을 찍는 봇이 아니며, 명시적으로 투자 조언이 아닙니다. Python으로 작성되었고 LangGraph 위에 구축되어, LangGraph가 에이전트 그래프와 상태 전달을 오케스트레이션합니다.

TradingAgents 작동 원리 #

이 프레임워크는 에이전트 팀들의 방향성 파이프라인입니다. 각 단계가 원시 데이터를 방어 가능한 결정으로 좁혀갑니다.

- 분석가 팀 — 네 명의 전문가가 증거를 모읍니다: 펀더멘털 분석가(재무제표, 비율), 센티먼트 분석가(소셜/Reddit 신호), 뉴스 분석가(거시 + 기업 뉴스), 기술적 분석가(MACD, RSI 같은 가격 지표).

- 리서치 팀 — 강세 리서처와 약세 리서처가 분석가의 발견을 여러 라운드에 걸쳐 토론하며, 양쪽의 가장 강한 논거를 끌어냅니다.

- 트레이더 — 토론을 구체적인 트레이딩 플랜(방향 + 근거)으로 종합합니다.

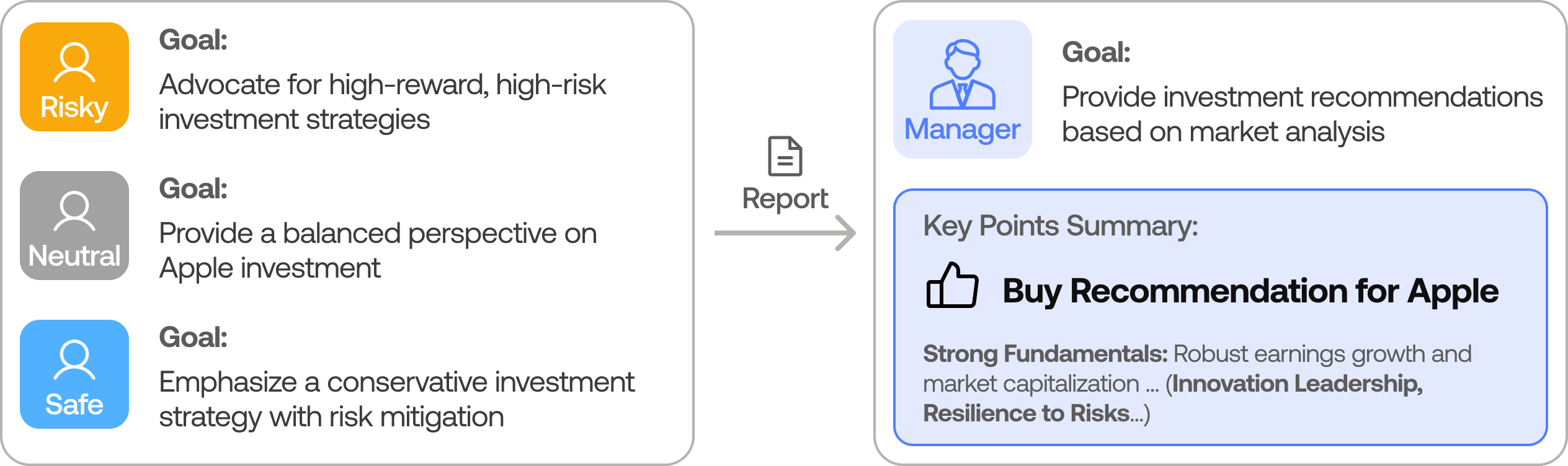

- 리스크 관리 팀 — 공격적·중립적·보수적 리스크 에이전트가 서로 다른 리스크 성향에서 플랜을 스트레스 테스트합니다.

- 포트폴리오 매니저 — 승인 또는 거부하여 최종 BUY / SELL / HOLD 결정을 만듭니다.

분석가 팀이 펀더멘털·센티먼트·뉴스·기술적 지표를 모읍니다 (출처: TauricResearch/TradingAgents, via dibi8 분석)

각 에이전트는 역할별 프롬프트와 데이터 도구 접근을 가진 LLM 호출입니다. LangGraph가 공유 상태를 관리해 뒤의 에이전트가 앞 에이전트의 출력을 볼 수 있게 합니다.

설치 & 설정 #

TradingAgents는 Python 3.10+에서 실행됩니다. 저장소를 클론하고 의존성을 설치합니다; API 키 두 개가 필요합니다 — LLM 제공자(기본 OpenAI)와 금융 데이터용 FinnHub.

TradingAgents를 예약된 프로덕션 작업으로 돌리려면 항상 켜져 있는 머신이 필요합니다 — DigitalOcean에서 하나 띄우거나(신규 계정 무료 크레딧), 아시아에서 저지연 접속이 필요하면 HTStack의 홍콩 VPS(dibi8.com을 호스팅하는 것과 같은 IDC)를 쓰세요.

# 1. 클론

git clone https://github.com/TauricResearch/TradingAgents.git

cd TradingAgents

# 2. 격리 환경 (conda 또는 venv)

conda create -n tradingagents python=3.10 -y && conda activate tradingagents

# 3. 의존성 설치

pip install -r requirements.txt

conda 대신 순수 virtualenv가 좋다면? 둘 다 됩니다:

python -m venv .venv && source .venv/bin/activate

pip install -r requirements.txt

필수 API 키 두 개를 환경 변수로 설정합니다:

export OPENAI_API_KEY=sk-your-key-here

export FINNHUB_API_KEY=your-finnhub-key # 무료 등급으로 테스트 가능

또는 매 셸마다 export하지 않도록 로컬 .env에 보관합니다:

# .env (이 파일은 절대 커밋하지 마세요)

OPENAI_API_KEY=sk-your-key-here

FINNHUB_API_KEY=your-finnhub-key

KeyError: 'FINNHUB_API_KEY'가 보이면 현재 셸에 변수가 export되지 않은 것입니다. LLM 호출이 429를 반환하면 OpenAI 쪽에서 레이트 리밋이 걸린 것이니 — 속도를 늦추거나 설정에서 모델을 바꾸세요(아래).

핵심 사용법 #

가장 빠른 길은 대화형 CLI로, 종목과 날짜를 입력받아 각 에이전트의 추론을 스트리밍합니다:

python -m cli.main

자동화에는 TradingAgentsGraph API로 Python에서 구동합니다. 종목과 날짜를 넘기면 에이전트 상태와 최종 결정을 돌려받습니다:

from tradingagents.graph.trading_graph import TradingAgentsGraph

from tradingagents.default_config import DEFAULT_CONFIG

ta = TradingAgentsGraph(debug=True, config=DEFAULT_CONFIG.copy())

# 특정 날짜 기준 NVDA 분석 (point-in-time, 미래 참조 없음)

_, decision = ta.propagate("NVDA", "2024-05-10")

print(decision) # -> BUY / SELL / HOLD + 근거

비용과 깊이는 설정으로 제어합니다. TradingAgents는 작업을 “딥 싱킹” 모델(무거운 추론)과 “퀵 싱킹” 모델(저렴, 고빈도 호출)로 나눕니다:

config = DEFAULT_CONFIG.copy()

config["llm_provider"] = "openai"

config["deep_think_llm"] = "gpt-4o" # 토론 / 어려운 추론용

config["quick_think_llm"] = "gpt-4o-mini" # 일상적 에이전트 단계용

config["max_debate_rounds"] = 2 # 라운드가 많을수록 깊지만 비쌈

config["online_tools"] = True # 실시간 데이터 vs 캐시

ta = TradingAgentsGraph(debug=True, config=config)

학습 단계에서는 max_debate_rounds를 낮게 두세요 — 라운드가 하나 늘 때마다 에이전트 팀 전체의 LLM 호출이 배가됩니다.

어떤 분석가를 돌릴지도 선택할 수 있어, 펀더멘털과 뉴스만 필요할 때 비용을 줄입니다:

config["selected_analysts"] = ["fundamentals", "news"] # 센티먼트 + 기술적 건너뛰기

ta = TradingAgentsGraph(debug=True, config=config)

관심 종목 리스트를 스크리닝하려면 같은 날짜로 여러 종목을 루프 호출합니다:

watchlist = ["NVDA", "AAPL", "TSLA"]

for ticker in watchlist:

_, decision = ta.propagate(ticker, "2024-05-10")

print(f"{ticker}: {decision.splitlines()[0]}") # 첫 줄 = 결정

반환된 상태에는 전체 토론이 담겨 있어 무엇뿐 아니라 왜를 들여다볼 수 있습니다:

final_state, decision = ta.propagate("NVDA", "2024-05-10")

print(final_state["investment_debate_state"]["bull_history"]) # 강세 논거

print(final_state["investment_debate_state"]["bear_history"]) # 약세 논거

print(final_state["final_trade_decision"]) # 최종 근거

통합 #

결정 단계가 BUY/SELL/HOLD와 근거를 반환하는 Python 호출일 뿐이므로, TradingAgents는 파이프라인의 리서치 절반에 들어갑니다. 그것은 직접 주문을 넣지 않습니다 — 출력을 당신의 실행 또는 로깅 레이어에 연결합니다:

_, decision = ta.propagate("AAPL", "2024-06-01")

if "BUY" in decision:

log_signal("AAPL", "BUY", source="tradingagents")

# 여기서 브로커 / 모의투자 레이어로 전달

데이터 레이어도 플러그형입니다: 펀더멘털·뉴스는 FinnHub, 기술적 지표는 가격/지표 도구, 센티먼트는 소셜 소스.

매 장 시작마다 결정을 재생성하려면 cron으로 스크립트를 감쌉니다:

# 평일 08:00에 관심 종목 스크리닝 실행

0 8 * * 1-5 cd /opt/TradingAgents && /opt/.venv/bin/python screen_watchlist.py >> /var/log/ta.log 2>&1

OpenAI에 묶이지 않습니다 — 같은 설정으로 딥/퀵 모델을 다른 제공자로 향하게 하세요:

config["llm_provider"] = "anthropic"

config["deep_think_llm"] = "claude-sonnet-4-6"

config["quick_think_llm"] = "claude-haiku-4-5"

벤치마크 & 실사용 #

TradingAgents는 리서치 테스트베드로 쓰입니다: 과거 날짜를 재생하고, 에이전트가 그 당시 가용한 데이터만으로 추론하게 한 뒤(point-in-time), 결정과 토론 기록을 연구합니다. 진짜 가치는 설명 가능성입니다 — 블랙박스 모델과 달리 모든 결정에 분석가의 증거와 강세/약세 논거가 따라붙으며, 이것이 이 프로젝트가 즉시 쓰는 수익 도구라기보다 금융에서의 LLM 추론 연구에 인기 있는 이유입니다.

리스크 팀이 포트폴리오 매니저가 승인하기 전 모든 트레이딩 플랜을 스트레스 테스트합니다 (출처: TauricResearch/TradingAgents, via dibi8 분석)

완료된 실행은 결정과 추론 흐름을 반환합니다 — 대략 이렇게:

FINAL TRANSACTION PROPOSAL: BUY

Rationale: 펀더멘털 분석가가 데이터센터 매출 가속을 지적;

강세 논거(마진 확대)가 2라운드에 걸쳐 약세 논거(밸류에이션)를 압도;

리스크 팀: 중립 입장, 포지션 보수적. 포트폴리오 매니저: 승인.

토론 기록이 보존되므로, 모델을 바꾸거나 토론 라운드를 더할 때 결정이 어떻게 변하는지 비교할 수 있습니다:

for rounds in (1, 3):

config["max_debate_rounds"] = rounds

ta = TradingAgentsGraph(config=config)

_, d = ta.propagate("NVDA", "2024-05-10")

print(rounds, "rounds ->", d.splitlines()[0])

대안과의 비교 #

저희의 관련 오픈소스 도구 정리도 함께 보세요.

TradingAgents, Qlib, 단일 에이전트 봇은 서로 다른 문제를 풉니다. 실제로 어디가 다른지 정리합니다.

| 특징 | TradingAgents | Qlib | 단일 에이전트 LLM 봇 |

|---|---|---|---|

| 접근 | LLM 멀티 에이전트 토론 | ML 팩터 모델 | 단일 LLM + 프롬프트 |

| 핵심 단위 | 분석가/리서처/트레이더/리스크 에이전트 | LightGBM/LSTM 신호 | 단일 결정 호출 |

| 설명 가능성 | 높음 (전체 토론 기록) | 중간 (피처 중요도) | 낮음 |

| 데이터 | FinnHub + 뉴스 + 센티먼트 + 기술적 | point-in-time 가격/팩터 DB | 프롬프트한 만큼 |

| GitHub stars | 82,254 | 43,948 | 다양 |

| 기반 | LangGraph | 자체 Python | 다양 |

| 적합 용도 | 한 트레이드에 대한 LLM 추론 연구 | ML 횡단면 전략 | 빠른 데모 |

솔직한 요약: 종목 유니버스에 대한 통계적 신호를 원하면 Qlib이 그 목적으로 만들어졌습니다. LLM 팀이 어떻게 추론해 전체 감사 추적이 있는 결정에 이르는지 연구하고 싶다면 TradingAgents가 더 흥미롭습니다. 둘은 경쟁이 아니라 보완 관계입니다.

한계 / 솔직한 평가 #

TradingAgents는 다루는 범위가 넓지만, 모두에게 맞지는 않으며 그런 척하는 것은 시간 낭비입니다.

- 투자 조언이 아니며, 실시간 트레이더도 아닙니다. 리서치된 의견을 출력할 뿐, 주문을 넣지 않고 어떤 보장도 하지 않습니다. 저장소에 명확히 적혀 있습니다.

- LLM 비용이 쌓입니다. 토론 라운드가 있는 완전한 멀티 에이전트 실행은 종목·날짜당 많은 LLM 호출입니다. OpenAI 청구서를 주시하세요.

- 결정 품질은 모델에 달려 있습니다. 저렴한 퀵 싱킹 모델은 분석을 떨어뜨립니다; 좋은 결과는 유능한 딥 싱킹 모델을 전제로 합니다.

- 데이터 커버리지 한계. FinnHub 무료 등급과 센티먼트 소스는 불완전하며, 빈틈이 조용히 분석을 약화시킵니다.

- 백테스트는 신중히. 날짜 기준으로 미래 참조를 피하지만, 에이전트 결정을 수수료를 고려한 거래 가능 전략으로 만드는 것은 프레임워크가 아니라 당신의 몫입니다.

AI 기반 암호화폐 전략을 다룬다면 Minara(AI + 암호화폐)가 다른 영역을 커버하고, 거래소 네이티브 실행은 Binance에서 이뤄집니다.

결론 #

TradingAgents는 2026년, LLM 에이전트 팀이 어떻게 트레이딩 결정에 도달하는지 연구하기에 가장 흥미로운 오픈소스 프로젝트입니다 — 돈을 찍어서가 아니라, 매 단계 작업 과정을 보여주기 때문입니다. 감사 추적이 곧 제품입니다: 어느 분석가가 어떤 경고를 올렸는지, 강세와 약세가 어떻게 논쟁했는지, 리스크 팀이 왜 그렇게 포지션을 잡았는지 정확히 볼 수 있습니다. 클론하고, CLI로 한 종목을 돌리고, 그것이 내놓는 어떤 신호든 신뢰하기 전에 전체 토론 기록을 읽으세요.

- 오픈소스 AI 도구 소식과 퀀트 토론은 dibi8 한국어 Telegram 그룹에서.

- 함께 읽기: dibi8의 관련 가이드.

- DigitalOcean에서 리서치 머신을 띄우고 오늘 밤 첫 분석을 실행하세요.

출처 & 더 읽을거리:

- GitHub 저장소: https://github.com/TauricResearch/TradingAgents

- 공식 문서 / README: https://github.com/TauricResearch/TradingAgents#readme

- LangGraph(오케스트레이션): https://github.com/langchain-ai/langgraph

위 링크 중 일부는 제휴 링크입니다. 가입 시 dibi8.com이 수수료를 받을 수 있으며, 귀하의 비용에는 영향이 없습니다.

💬 댓글 토론